Tankstellenpreise

Die Behauptung, Mineralölunternehmen verlangten künstlich überzogene Kraftstoffpreise, hält einer objektiven Prüfung der Fakten nicht stand. Wir klären auf über populäre Mythen, globale Zusammenhänge und echte Preistreiber.

Warum sind die Preise an den Tankstellen weltweit angestiegen?

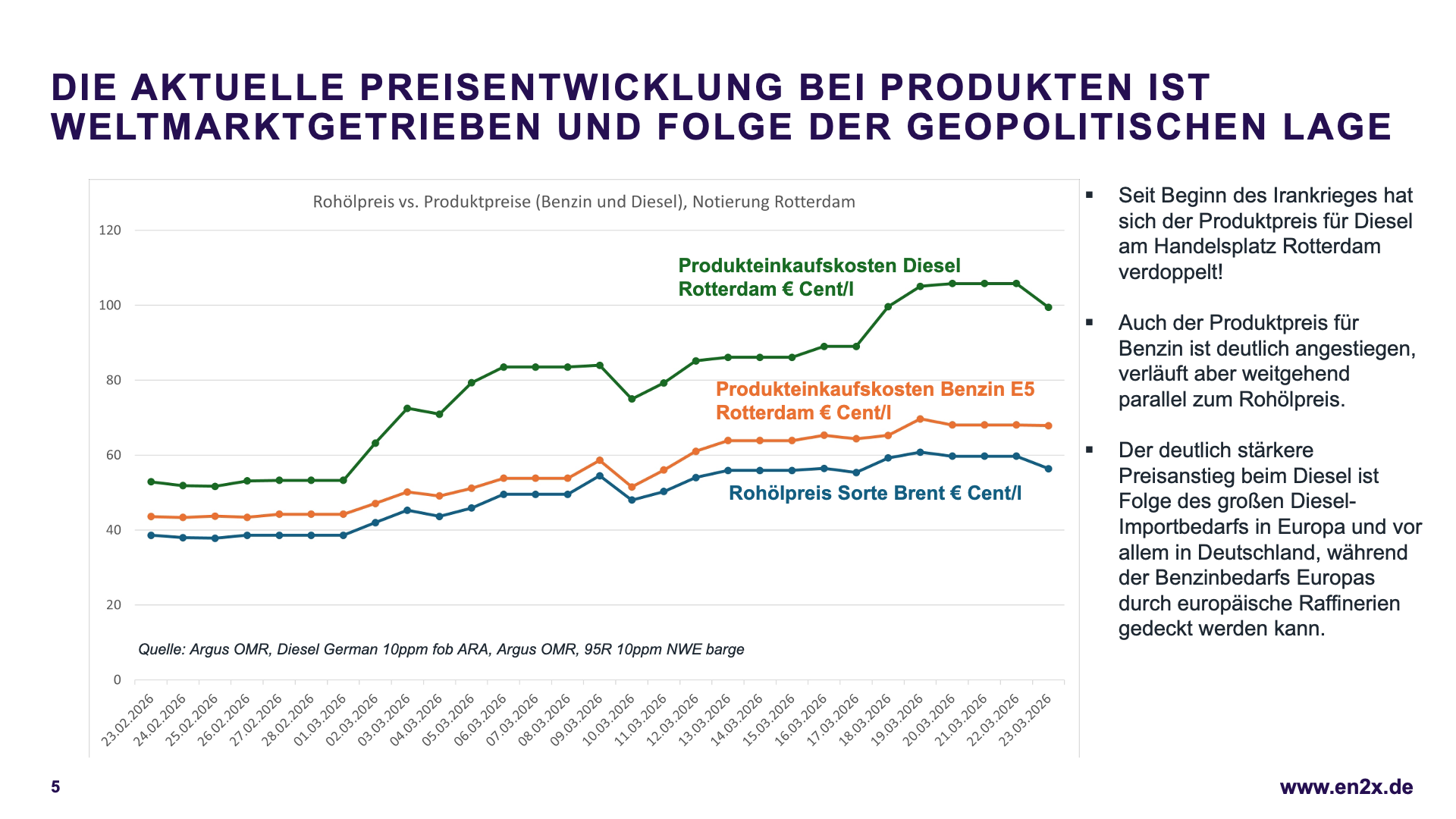

Der aktuelle Irankonflikt hat eine erhebliche Störung der globalen Ölversorgung hervorgerufen. Die Internationale Energieagentur (IEA) bewertet den Krieg und seine Folgen explizit als die größte angebotsseitige Störung des globalen Ölmarkts seit den 1970er Jahren. Auf diese Knappheitssituation haben die Märkte mit historisch nie dagewesenen Preisvolatilitäten reagiert. Die Auswirkungen machen sich weltweit durch gestiegene Kraftstoffpreise bemerkbar.

Dass der Mineralölbranche aus der Politik nun Preistreiberei vorgeworfen wird und Rufe nach neuen Regulierungen laut werden, ist oft die Folge von vier populären, vielfach jedoch falschen Behauptungen zur Preisbildung. Der en2x hat diese Narrative einem umfassenden Realitätscheck unterworfen.

Mythos 1: Die Tankstellenpreise müssen exakt dem Rohölpreis folgen.

Fakt ist: Der Benzin- und Dieselpreis folgt den Produktmärkten, nicht allein dem Rohölpreis.

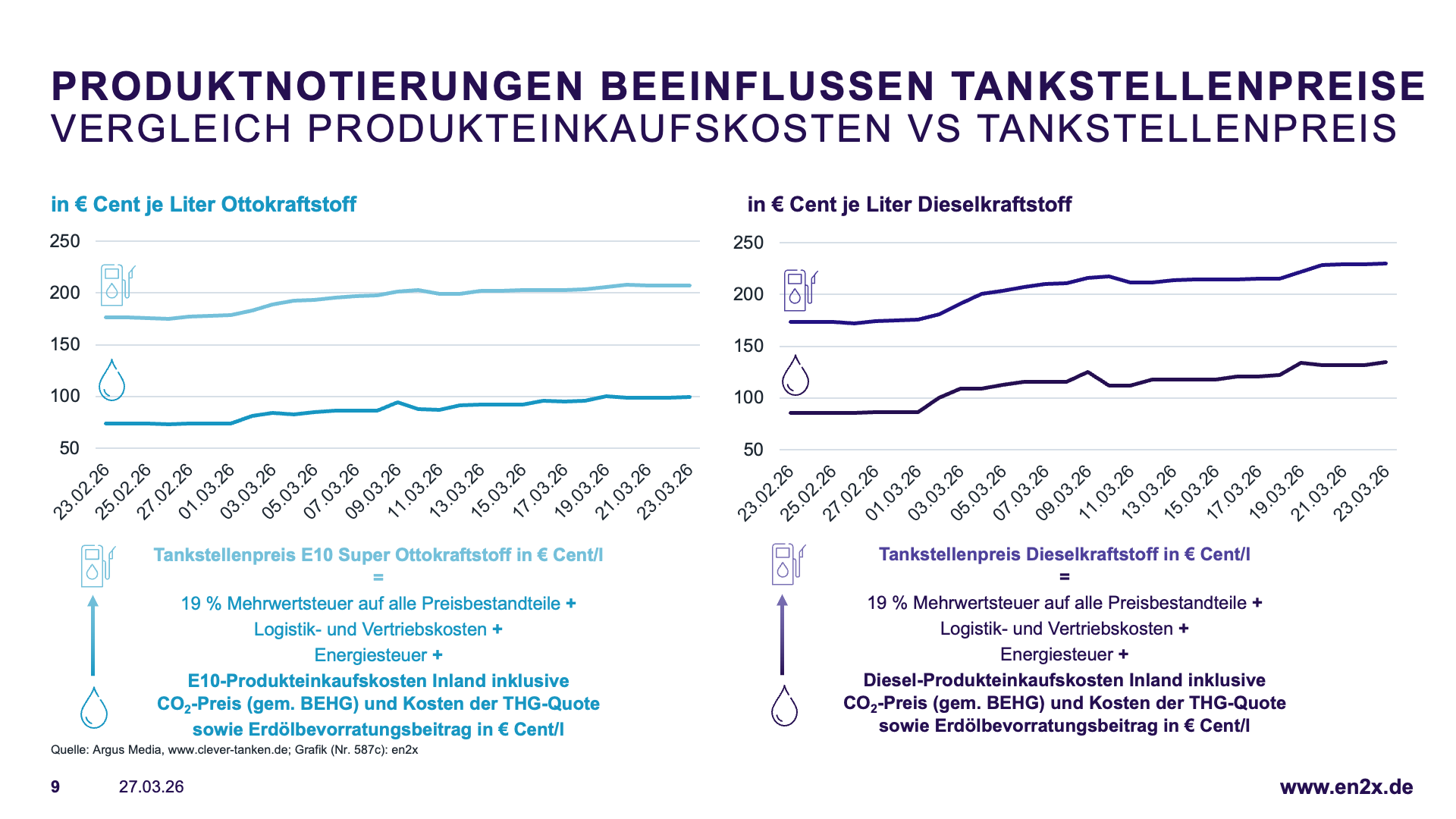

Es ist schlicht falsch, dass die Entwicklung der Preise für Benzin und Diesel immer exakt dem Rohölpreis folgen muss. Entscheidend für die Preisbildung an den heimischen Tankstellen sind vielmehr die sogenannten Produktpreise für fertig raffiniertes Benzin und Diesel. Diese werden an internationalen Handelsplätzen (wie Rotterdam) notiert und gehandelt. Der Preis für das reine Rohöl ist dabei lediglich ein Faktor unter vielen, die diese End-Produktpreise beeinflussen.

Hintergrundwissen: Die globale Diesel-Knappheit

Gerade der deutlich stärkere Preisanstieg beim Dieselkraftstoff ist die direkte Folge einer globalen Verknappung. Verschärft wird diese Situation dadurch, dass hierzulande im Vergleich zu Benzin ein deutlich größerer Importbedarf an Diesel besteht, der nun zu höheren Kosten auf dem Weltmarkt gedeckt werden muss.

Mythos 2: Die Ölindustrie ist schuld an den hohen Preisen in Deutschland.

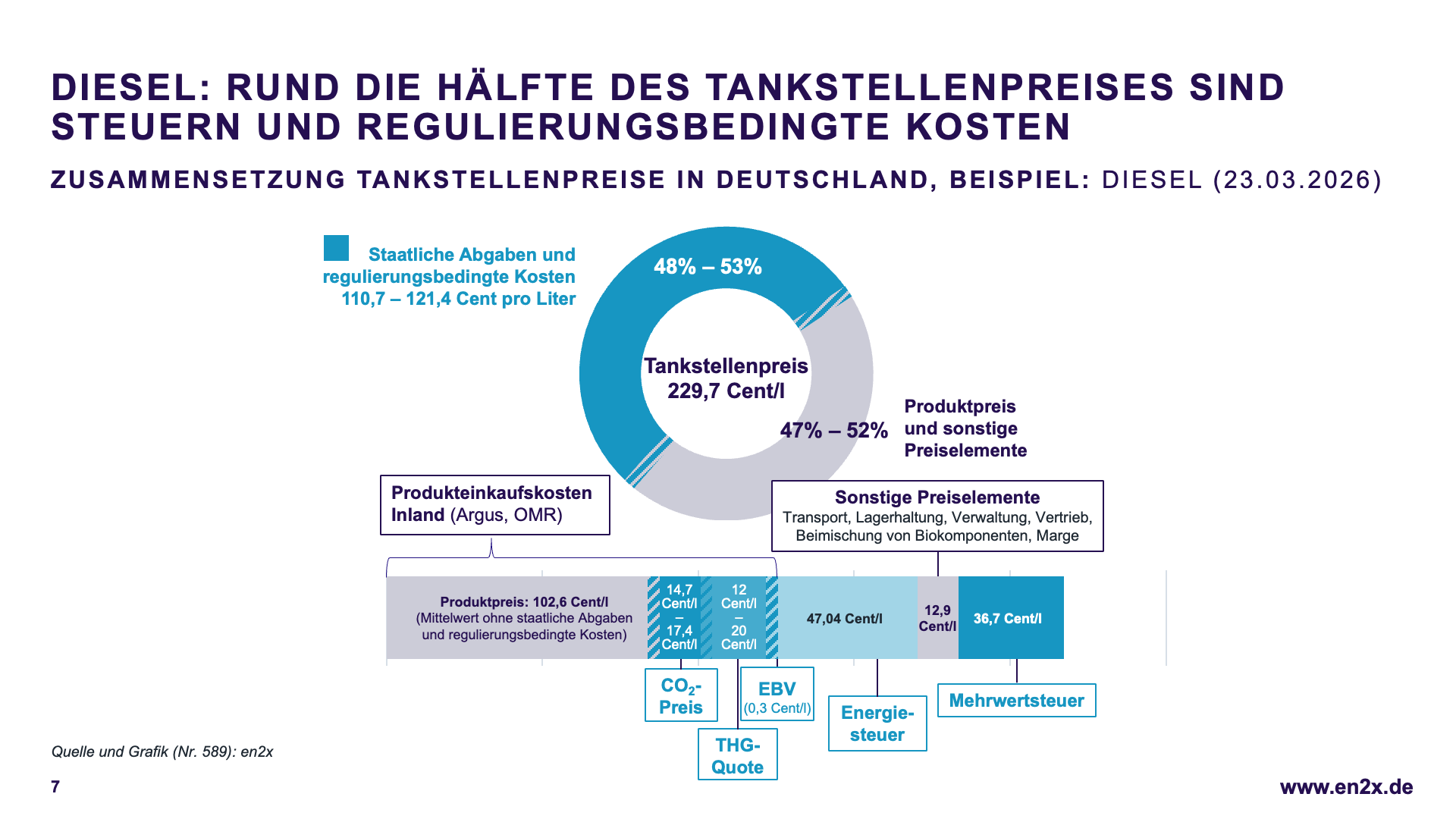

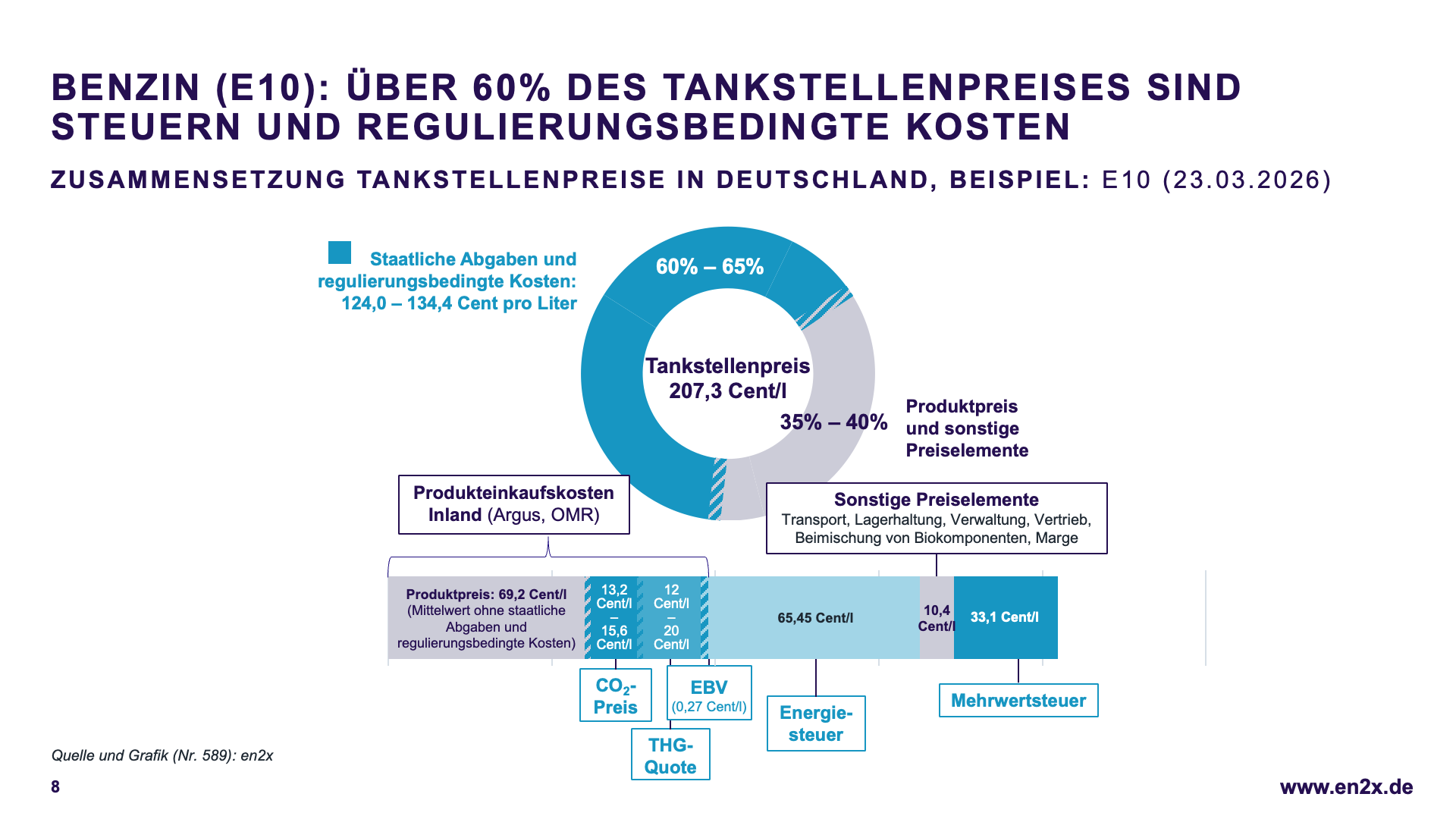

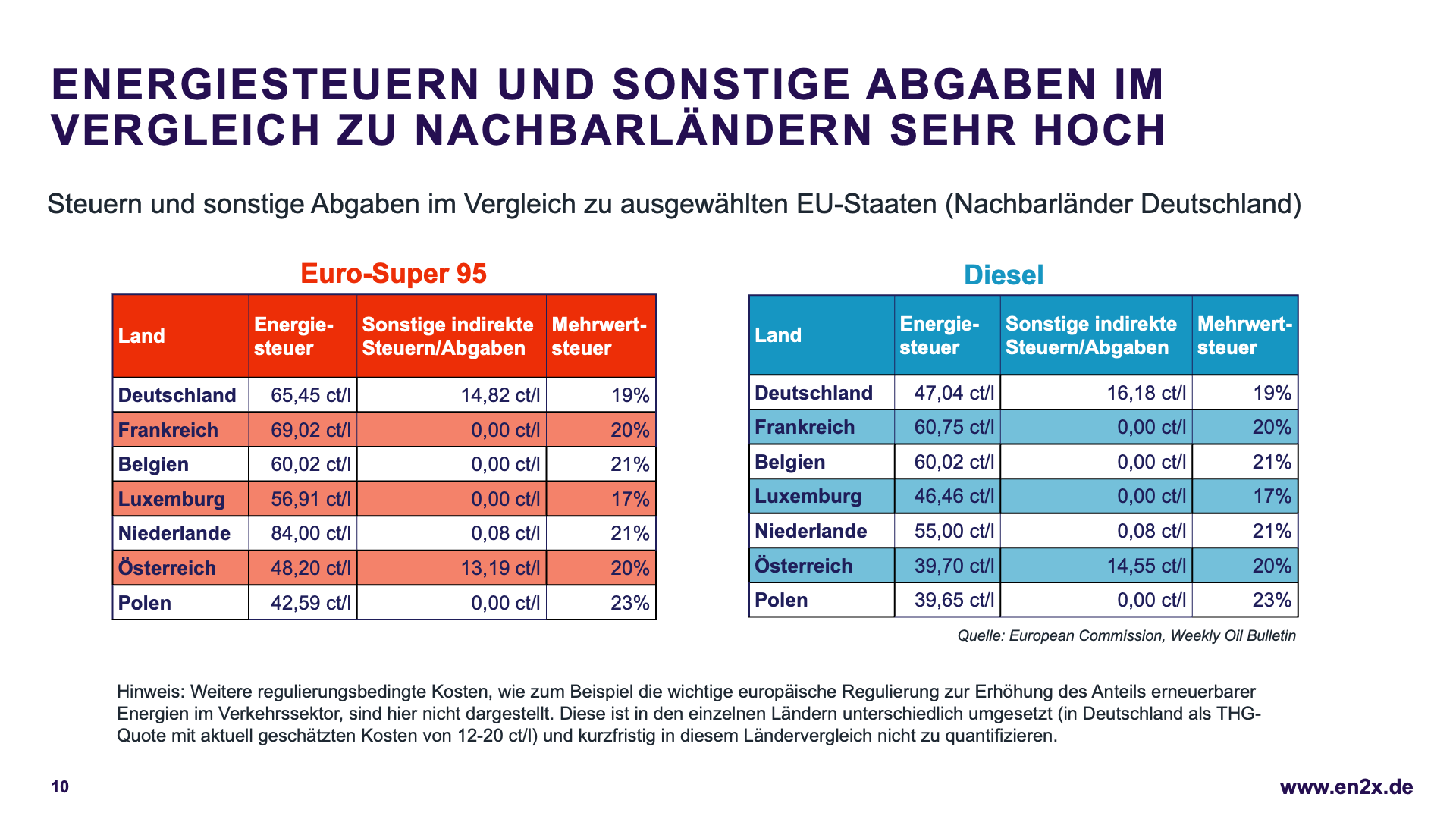

Fakt ist: Die hohe staatliche Steuer- und Abgabenlast dominiert den Endpreis.

Nicht die Mineralölwirtschaft trägt die primäre Verantwortung für die hohen Kraftstoffpreise in Deutschland. Vielmehr dominieren die staatlichen Abgaben und Kosten die Preisgestaltung an der Zapfsäule. Diese staatlichen Bestandteile machen rund zwei Drittel des Benzinpreises und mehr als die Hälfte des Dieselpreises aus. Weitere Preisbestandteile wie die Lagerung, der Transport, die Verwaltung, das Marketing und der Vertrieb inklusive der Marge der Unternehmen haben hingegen den geringsten Anteil und bleiben weitgehend konstant.

Hintergrundwissen: Deutsche Sonderlasten im Kraftstoffmarkt

Im direkten europäischen Vergleich sind in Deutschland die Energiesteuer und die Kosten zur Erfüllung der gesetzlichen Treibhausgas-Quote (THG-Quote) besonders hoch. Hinzu kommt der CO2-Preis aus dem nationalen Emissionshandel, den es in dieser Form sonst nur noch in Österreich gibt.

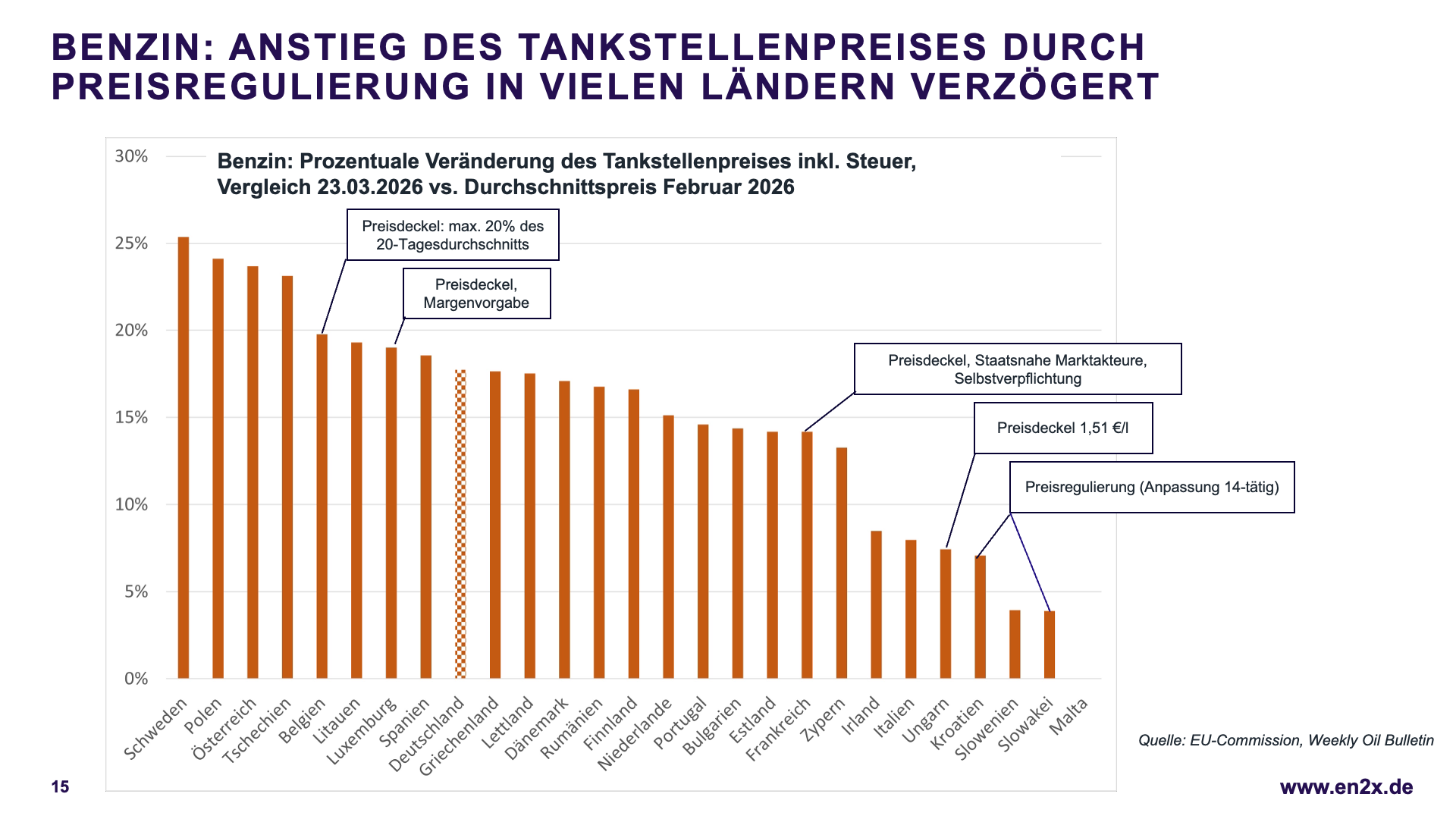

Mythos 3: Der schnellere Preisanstieg in Deutschland beweist den fehlenden Wettbewerb.

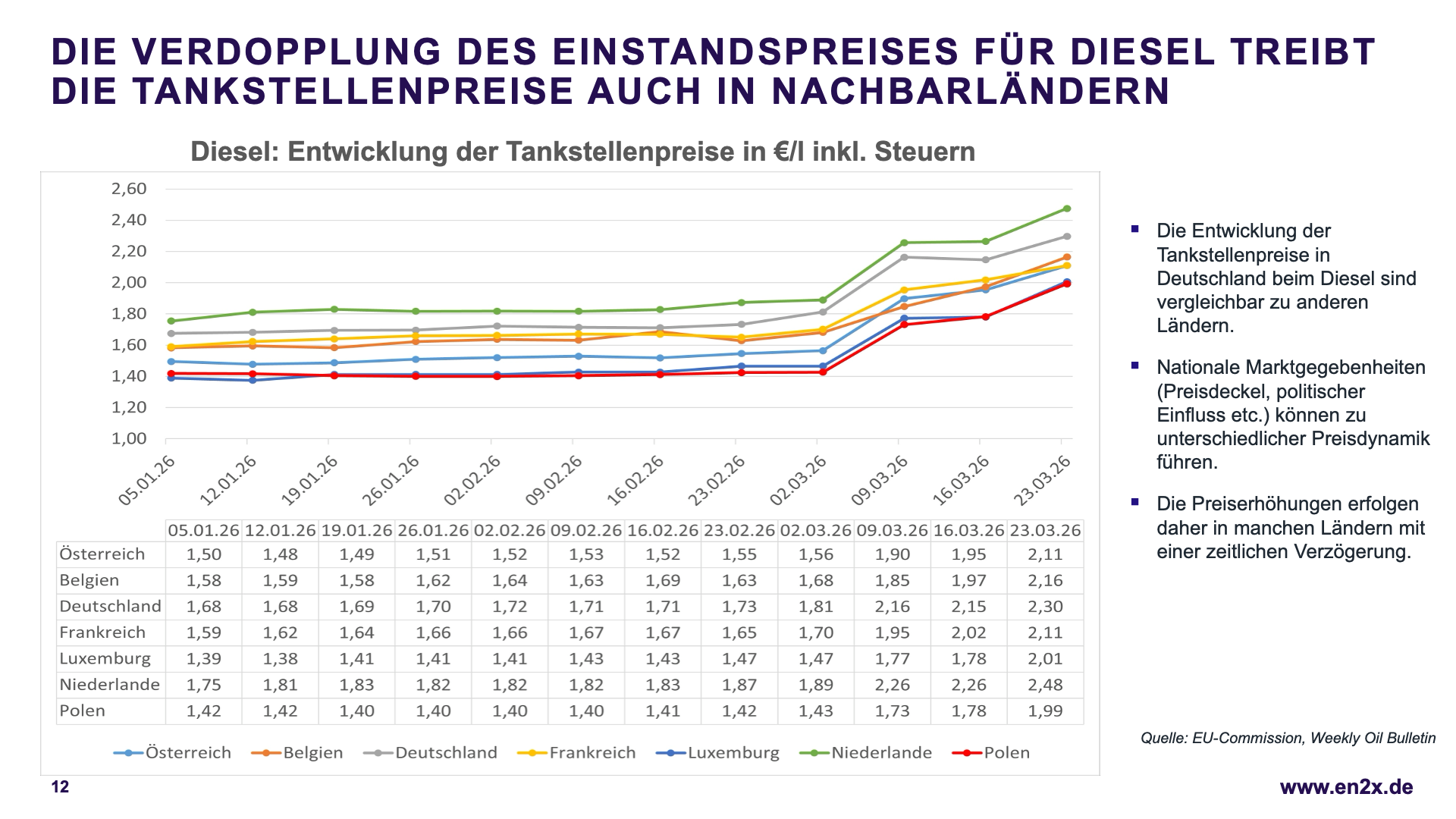

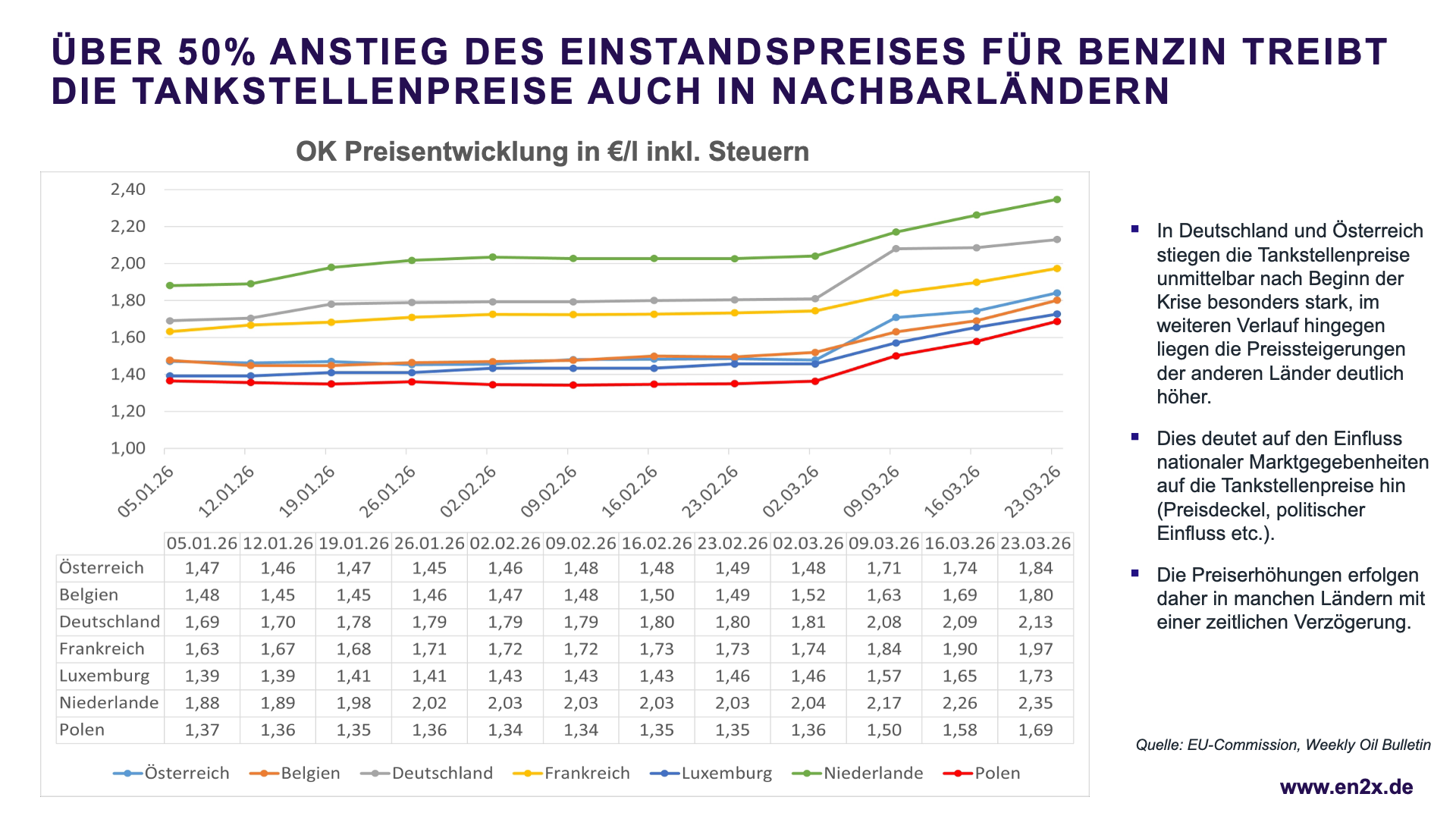

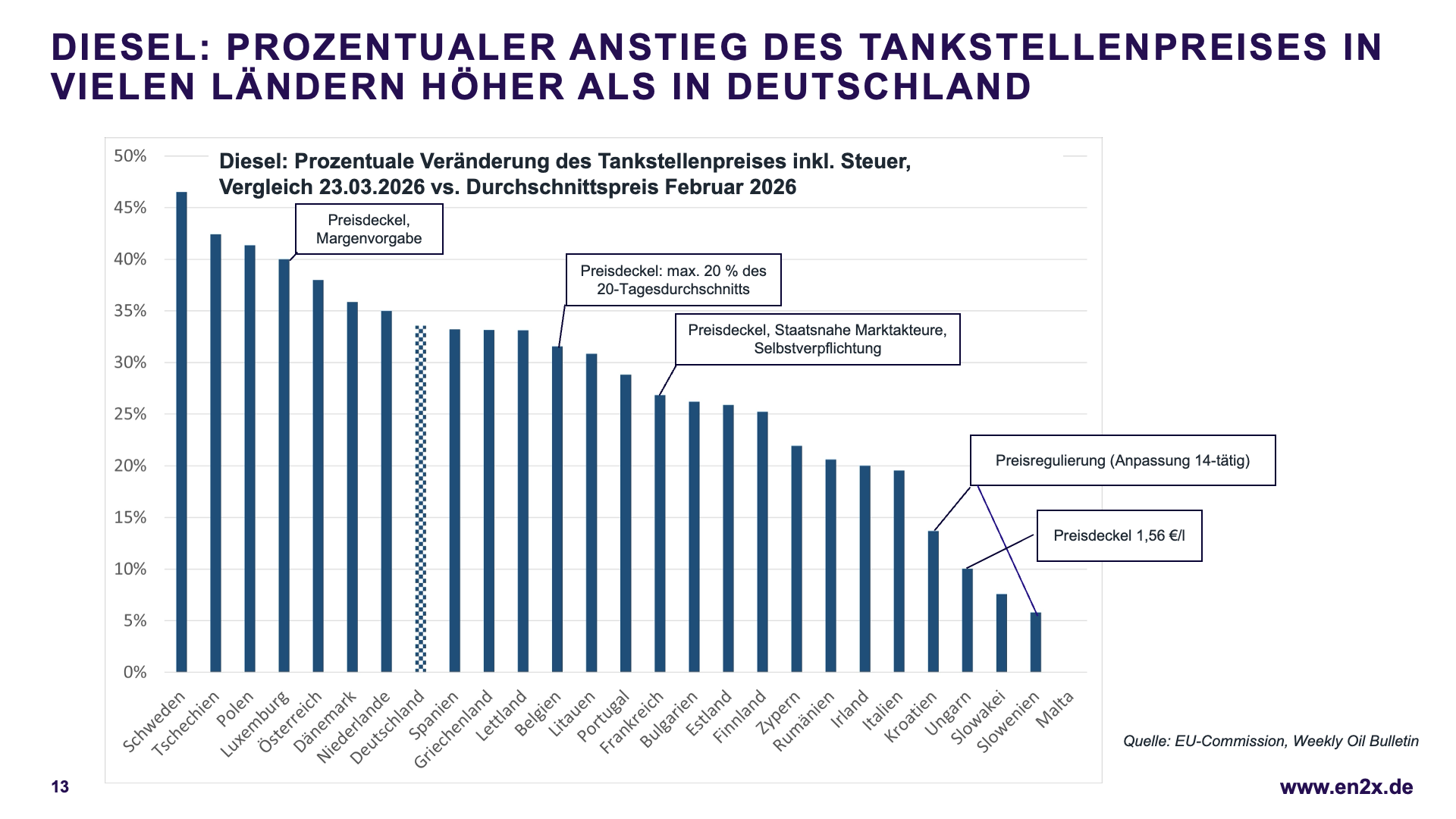

Fakt ist: Deutliche Preissteigerungen gibt es auch in unseren europäischen Nachbarländern.

In der politischen Debatte heißt es oft, ein im Vergleich zu anderen EU-Ländern stärkerer Preisanstieg in Deutschland sei die direkte Folge eines nicht funktionierenden Wettbewerbs. Ein Blick auf die Daten zeigt: Zahlreiche Länder weisen absolut vergleichbare Preissteigerungen auf, die teilweise mit einer leichten Verzögerung erfolgen. Die Preisbildung funktioniert in jedem europäischen Land fundamental anders.

Hintergrundwissen: Internationale Marktunterschiede verzerren den Vergleich

In manchen europäischen Märkten gibt es offizielle oder informelle Preisregulierungen bis hin zu staatlich verordneten Preisdeckeln sowie Selbstverpflichtungen von Unternehmen mit direkter staatlicher Beteiligung. Zudem sind die logistischen Möglichkeiten, fertige Produkte zu importieren oder zu exportieren, von Land zu Land sehr unterschiedlich ausgeprägt und wirken sich auf die lokalen Preise aus.

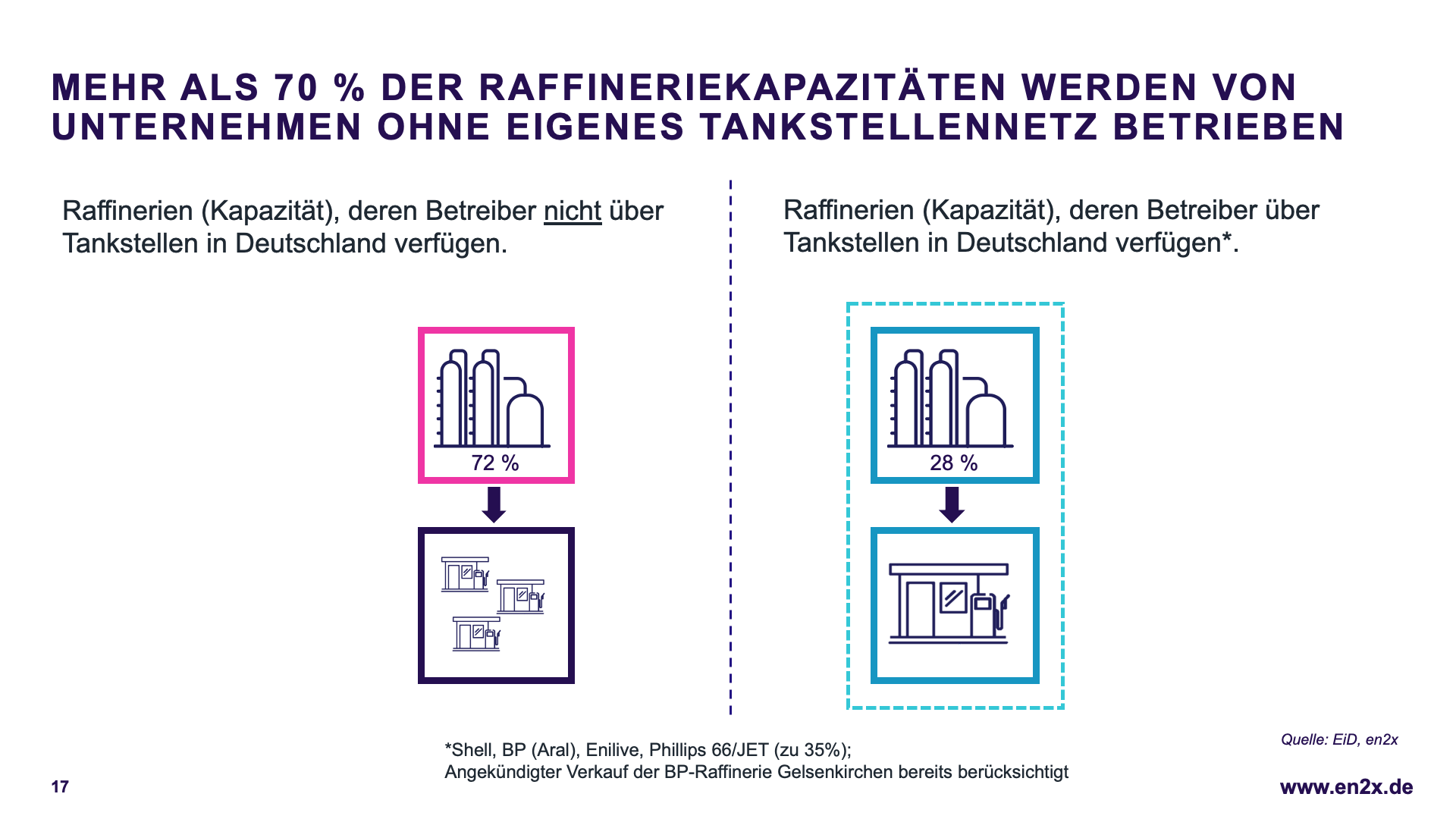

Mythos 4: Raffinerien und Tankstellen sind in gleicher Hand, das schaltet den Wettbewerb aus.

Fakt ist: Es gibt in Deutschland eine überwiegende Trennung zwischen Raffinerie- und Tankstellenunternehmen.

Ein häufiger Vorwurf lautet, es herrsche deshalb kein Wettbewerb auf dem deutschen Kraftstoffmarkt, da die produzierenden Raffinerieunternehmen und die vertreibenden Tankstellen in gleicher Hand seien. Das Gegenteil ist richtig:

- Mehr als 70 Prozent der Raffineriekapazitäten in Deutschland werden von Unternehmen betrieben, die über kein eigenes Tankstellennetz verfügen.

- Umgekehrt gehören rund 65 Prozent aller Tankstellen im Inland zu Unternehmensgruppen, die hierzulande keine Raffinerien betreiben.

Aktuelle politische Entscheidungen und Regulierungsdebatten beruhen daher oft auf falschen Annahmen. In den vergangenen Jahren hat der Grad der vertikalen Integration im Tankstellenmarkt durch Verkäufe und Umstrukturierungen spürbar abgenommen.

Der detaillierte Realitätscheck zum direkten Download:

Möchten Sie noch tiefer in die zugrundeliegenden Daten eintauchen und sich ein eigenes, faktenbasiertes Bild machen? Unser kompaktes Informationspaket liefert Ihnen alle aktuellen Grafiken, Marktdaten und fundierten Schlussfolgerungen auf einen Blick.