Deutsche Standortbedingungen: Zu teuer für den Weltmarkt

Keine wettbewerbsfähigen Standortbedingungen

Die deutsche Energie- und Grundstoffwirtschaft verliert den Anschluss. Strom und Gas kosten hier deutlich mehr als anderswo. CO₂-Abgaben steigen. Genehmigungen dauern. Wettbewerber außerhalb der EU produzieren günstiger – und verkaufen ihre Produkte trotzdem auf denselben Märkten. Die Folge: Unternehmen halten Investitionen zurück. Manche ziehen sich ganz aus Deutschland zurück.

Die Wettbewerbsfähigkeit der Raffinerien in Deutschland ist dadurch massiv gefährdet. Deshalb halten sich branchenerfahrene Unternehmen mit Investitionen zurück. Sie reduzieren Produktionskapazitäten. Einige ziehen sich teilweise oder ganz aus dem Markt zurück. Etwa, indem sie Raffinerien oder ihre Beteiligungen daran verkaufen. Das schwächt das Wirtschaftswachstum und gefährdet Arbeitsplätze. Diese Entwicklung steht auch der Transformation im Sinne der Klimaziele im Wege. Und am Ende ist möglicherweise auch eine jederzeit gesicherte Versorgung keine Selbstverständlichkeit mehr.

Kostennachteile von mehr als 6 Cent pro Liter

Die Märkte für Raffinerieprodukte sind international aufgestellt. Raffinerieerzeugnisse werden intensiv und über weite Strecken gehandelt. Deutsche Raffinerien müssen jedoch viel höhere Kosten schultern als Raffinerien in anderen Ländern.

Die im Vergleich hohen Kosten für Energie und CO2-Emissionen in Deutschland und Europa treiben die Verarbeitungskosten der Kohlenwasserstoffwirtschaft nach oben. Insgesamt entstehen für die heimische Kohlenwasserstoffwirtschaft erhebliche Kostennachteile:

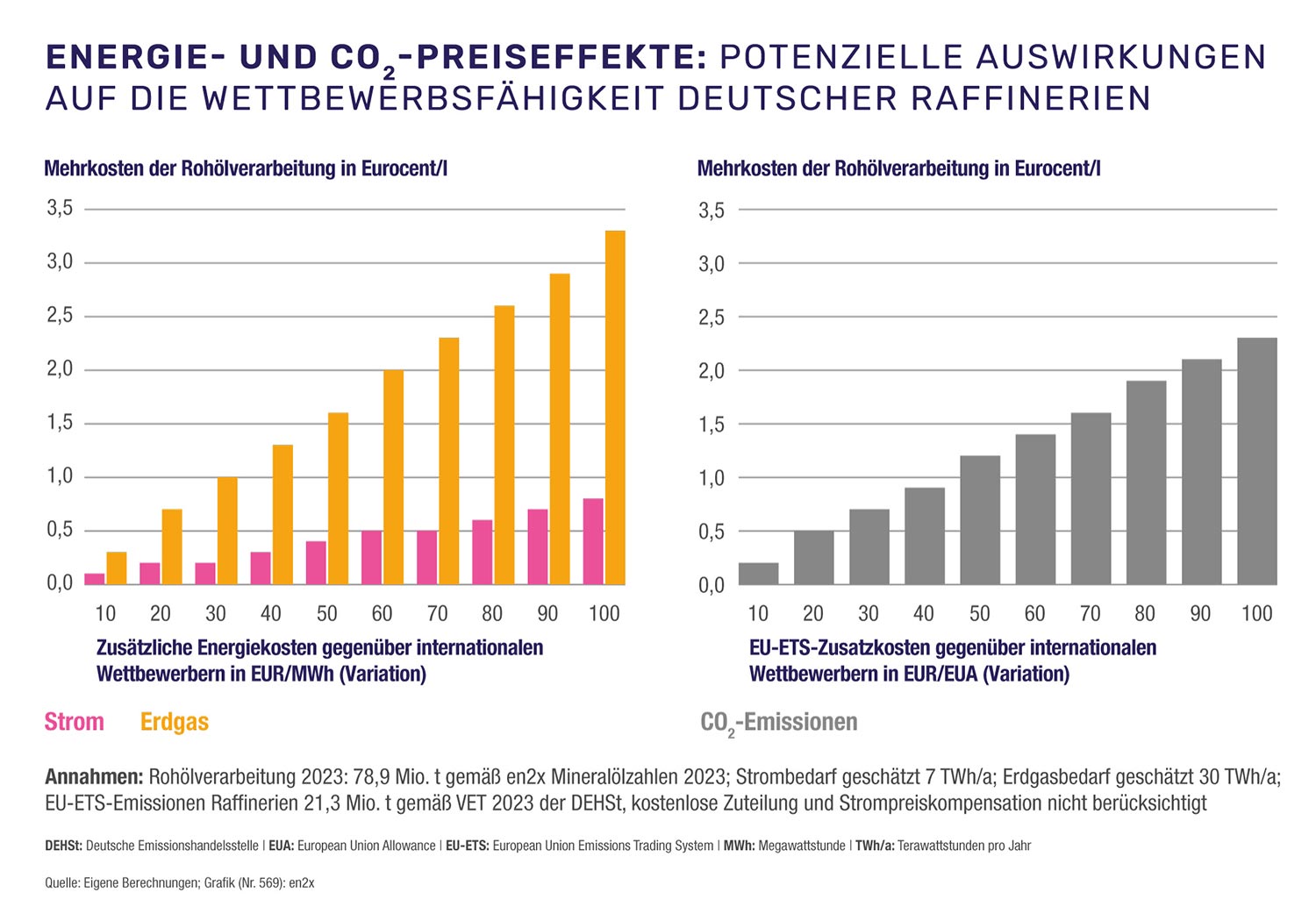

Erstens, die Energiekosten: Hohe Energiekosten: Die linke Grafik zeigt, wie sich der relative Mehrpreis für Energie (Strom bzw. Gas) in Euro/Megawattstunde auf die Rohölverarbeitung auswirkt (Mehrkosten in Cent/Liter). Aufgrund dieser Energiekostendifferenz können im internationalen Vergleich die zusätzlichen Verarbeitungskosten hierzulande bereits drei bis vier Cent je Liter betragen.

Zweitens, die CO₂-Bepreisung: Steigende CO2-Kosten: Die CO₂-Bepreisung wirkt als Kostentreiber. Diese ist zwar grundsätzlich klima- und energiepolitisch sinnvoll und geboten, denn Instrumente wie der europäische Emissionshandel (ETS1) sorgen grundsätzlich dafür, dass die europäische Industrie CO₂ kosteneffizient reduziert. Der Emissionshandel wurde allerdings aus einer globalen Perspektive konzipiert. Er funktioniert und entfaltet seine Wirkung für den Klimaschutz nur, wenn „alle“ mitmachen. Allerdings: Wettbewerber außerhalb der EU unterliegen keiner vergleichbaren Bepreisung und produzieren günstiger. Das verursacht bei einem CO2-Preis von z. B. 60 Euro pro Tonne zusätzliche Kosten von ein bis zwei Cent pro Liter. (in der Grafik rechts dargestellt).

Drohende Stilllegungen ab 2039: ETS dringend reformieren

Ab 2039 droht deutschen Raffinerien das endgültige Aus, wenn der europäische CO₂-Emissionshandel wie geplant keine Zertifikate mehr ausgibt. In jeder Raffinerie gibt es jedoch CO₂-Restemissionen, die sich nicht vermeiden lassen. Ohne Lösungen für die Restemissionen müssten die Anlagen ihren Betrieb einstellen.

Es gibt Optionen, um die CO2 Emissionen zu reduzieren. CO2 lässt sich beispielsweise in Produktionsprozessen einfangen und speichern (Carbon Capture and Storage, CCS) oder aus der Luft entnehmen und dauerhaft einlagern (Carbon Dioxide Removal, CDR). Damit sind jedoch erhebliche Investitionen und Kosten verbunden. Zudem haben Unternehmen bisher nicht die Möglichkeit, sich so genannte Negativemissionen standortübergreifend anrechnen zu lassen. Negativemissionen entstehen zum Beispiel, wenn Unternehmen an einem Standort Biomasse verarbeiten und etwa mit CCS CO2 abscheiden.

Um die europäische Raffinerie-Wirtschaft wettbewerbsfähiger zu machen, muss sie zudem vor „Carbon Leakage“ geschützt werden. Damit ist gemeint, dass Emissionen in Länder verlagert werden, in denen nur geringe oder keine Auflagen gelten. Das untergräbt den Klimaschutz und gefährdet die Zukunft der europäischen Industriestandorte. Mit einem wirksamen Carbon-Leakage-Schutz würden diese Kostenunterschiede nicht zu Lasten der europäischen Wettbewerbsfähigkeit gehen.

Bislang ist der wirtschaftliche und regulatorische Ausblick unsicher. CO2-Netze existieren noch nicht. Viele Unternehmen investieren daher nur zurückhaltend oder gar nicht. Die Mineralölverarbeitung ist zudem noch nicht im Carbon Border Adjustment Mechanism (CBAM) der EU einbezogen. Deutschland sollte sich auf EU-Ebene dringend dafür einsetzen, dass die EU den CO₂-Emissionshandel reformiert. Kernpunkte dabei: Unternehmen müssen unvermeidbare CO₂-Emissionen kompensieren können. Und energieintensive Industrien sollten über 2039 hinaus kostenfreie Zertifikate erhalten können. All dies wird in der Politik bereits intensiv diskutiert und ist jetzt dringend zu entscheiden.

Ein zukunftsfähiges und sachgerechtes Marktsystem muss einbeziehen, dass noch elementare Voraussetzungen für die Transformation fehlen. Das gilt zum Beispiel für die Infrastruktur für erneuerbaren HV-Strom und CO2-neutralen Wasserstoff sowie deren Verfügbarkeit zu wettbewerbsfähigen Preisen. Dasselbe gilt im Bereich der CO2-Netze für die notwendigen CCS/CCU-Technologien.

Klar ist: Den Emissionshandel intelligent zu reformieren ist für die deutsche Kohlenwasserstoffwirtschaft eine Überlebensfrage.

Weitere Kostenfaktoren: Deutsche Raffinerien müssen zudem aufgrund der Russland-Sanktionen teureres Rohöl einkaufen. Wettbewerber außerhalb der EU können weiterhin russisches Rohöl mit Preisabschlag beziehen und ihre Produkte auf den Weltmärkten günstiger anbieten – sofern für sie keine Sanktionen gelten. Die Mitgliedsunternehmen von en2x tragen die Sanktionen selbstverständlich mit. Die Kostenunterschiede bestehen dennoch.

Ein zusätzlicher Kostenfaktor ist die Bürokratie. Sie muss spürbar und nachhaltig abgebaut werden. Unternehmen benötigen einfachere Genehmigungsverfahren. Auch Dokumentationspflichten müssen reduziert werden. Und: Wenn Deutschland EU-Recht umsetzt, sollte dies „eins-zu-eins“ geschehen. Denn in Deutschland noch strengere Vorgaben als von der EU angedacht zu machen, verschlechtert die Wettbewerbsfähigkeit des Standorts weiter.

Kaum attraktive Business Cases für die Molekülwende

Deutschland bleibt auch in einem klimaneutralen Energiesystem auf Kohlenwasserstoffe angewiesen. Trotz fortschreitender Elektrifizierung werden 40 – 60 Prozent der heutigen Raffinerieprodukte auch nach 2045 benötigt. Für Luftfahrt, Schifffahrt, chemische Industrie und kritische Infrastrukturen. Um auf CO₂-neutrale Produkte umzustellen, muss die Wirtschaft jedoch Milliarden investieren. Das rechnet sich gegenwärtig nicht. Deutschland ist für diese Zukunftsinvestitionen nicht attraktiv genug.

Daraus entsteht eine doppelte Herausforderung. Mit Geschäftsmodellen von heute müssen die Unternehmen ihre Standorte sichern und weiterentwickeln. Diese Standorte müssen aber auch mit Geschäftsmodellen von morgen profitabel sein und bleiben. Wer nicht weiß, ob es für gewaltige Investitionen in technische Großanlagen künftig noch Aussicht auf Rendite gibt, legt erst gar nicht los.

Damit Unternehmen in die Transformation und Molekülwende investieren können, brauchen sie ebenso langfristige wie verlässliche Perspektiven. Politische Maßnahmen müssen daher die Wettbewerbsfähigkeit der Kohlenwasserstoffwirtschaft im bestehenden Energiesystem stärken. Sie müssen die Versorgung mit Energie und Rohstoffen sichern. Und zugleich die Bedingungen für den Hochlauf CO2-armer Produkte verbessern.

Investitionsanreize für die Molekülwende schaffen

Eine erfolgreiche Transformation erfordert vor allem vier konkrete Maßnahmen:

- Rohstoffverfügbarkeit sichern: CO₂-neutraler Wasserstoff, Wasserstoffderivate und nachhaltiger Kohlenstoff aus Biomasse, Recycling und CO₂-Abscheidung müssen verfügbar werden – durch inländische Produktion und Importe. Die notwendige Infrastruktur muss ausgebaut, internationale Energiepartnerschaften müssen weiterentwickelt werden.

- Kostengünstige Produktion ermöglichen: Raffinerien benötigen zuverlässigen Zugang zu CO₂-neutralen Rohstoffen und erneuerbarem Strom zu wettbewerbsfähigen Preisen. Das Co-Processing verschiedener alternativer Rohstoffe innerhalb einer Raffinerie muss rechtlich ermöglicht werden.

- Nachfrage erhöhen: Gesetze und finanzielle Anreize in Verkehr, Industrie und Gebäuden müssen klimaneutrale Energieträger wettbewerbsfähig machen, trotz höherer Herstellungskosten. Realistische Quoten, verlässliche CO₂-Bepreisung und eine reformierte Energiesteuer sind zentral.

- Investitionsrisiken abfedern: Klimaschutzverträge, Ausschreibungsmodelle und staatliche Bürgschaften müssen insbesondere die Nachteile der „First Mover“ kompensieren. Unternehmen also, die neue Technologien und Verfahren am Markt etablieren, brauchen langfristig abgesicherte Finanzierungen und Lieferverträge, die ihnen ermöglichen, die höheren Risiken und Kosten am „Anfang der Lernkurve“ zu erwirtschaften.

Ein strategischer Appell an Europas Politik

Der europäische Verband FuelsEurope macht in seinem Brief an die Staats- und Regierungschefs deutlich: Europas Raffinerien sind das strategische Rückgrat für unsere Versorgungssicherheit und die Transformation der Industrie. Ohne eine starke, wettbewerbsfähige heimische Basis riskieren wir Unabhängigkeit und die Substanz des industriellen Verbunds.